Ce texte est l’un des 5 chapitres de ma réflexion sur le logement en France. Le document final est envoyé à M. Marc-Philippe Daubresse, sénateur du Nord et M. Mickaël Cosson, député des Côtes-d’Armor chargés par Mme la ministre du Logement, Valérie Létard, d’une mission parlementaire sur le statut du bailleur privé.

Avant la réforme de François Fillon, effective le 1er février 2012, l’exonération totale d’impôt sur la plus-value immobilière était obtenue après 15 ans de détention, avec un abattement linéaire de 10 % par an après la 5e année, appliqué uniformément à l’impôt sur le revenu et aux prélèvements sociaux.

Désormais, l’exonération nécessite 30 ans de détention, après une période transitoire où les abattements variaient selon le type de bien (terrain à bâtir ou non).

Le calcul des abattements diffère désormais entre l’impôt sur le revenu et les prélèvements sociaux, complexifiant le système et obligeant les contribuables à recourir à des professionnels pour comprendre l’impact fiscal.

L’allongement de la durée de détention freine la fluidité des transactions immobilières, nuisant à la dynamique du marché, à la mobilité résidentielle et à l’investissement.

Cela limite la rotation des biens, aggravant la pénurie de logements et décourageant les propriétaires de vendre, de peur d’une lourde taxation, au détriment des jeunes générations.

Les abattements, plus avantageux entre la 22e et la 30e année, incitent à conserver les biens anciens, décourageant leur rénovation, ce qui pèsera sur les futurs acquéreurs.

Pour favoriser la mobilité des ménages et l’accès au logement, il est nécessaire de simplifier et d’alléger la fiscalité des plus-values immobilières.

Que ce soit 15ans, 22ans et 30ans ou 10ans la durée de détention reste une durée arbitraire basée uniquement sur une logique fiscale. Aucune de ces durées ne représente une réalité économique ! pourquoi 15, 10 et pourquoi pas 17,2 années ?

Afin de remédier à la complexité excessive et aux effets pervers du régime fiscal actuel applicable aux plus-values immobilières, je propose une réforme ambitieuse, fondée sur une logique de simplification, d’équité économique et de régulation des comportements spéculatifs.

Le principe central de cette réforme consisterait à indexer la valeur d’achat du bien immobilier sur l’inflation, jusqu’à la date de la cession avec intégration comme aujourd’hui des travaux éventuels.

Ce réajustement permettrait de distinguer rigoureusement ce qui relève d’une véritable plus-value économique de ce qui ne constitue qu’un simple maintien du pouvoir d’achat.

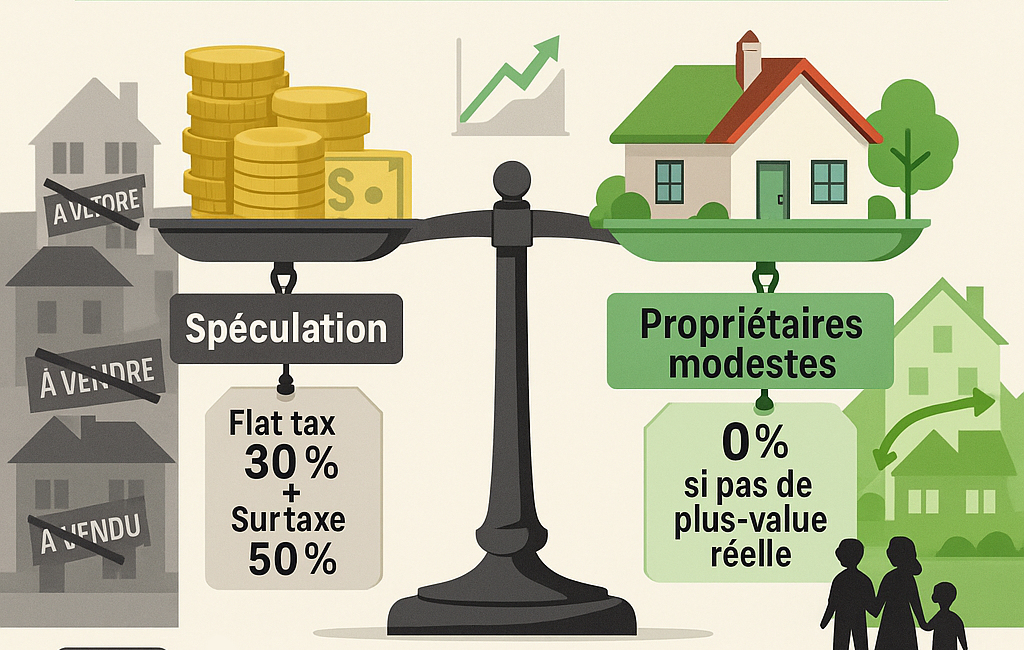

Ainsi, si aucune plus-value réelle — c’est-à-dire supérieure à l’érosion monétaire — n’est constatée, aucune imposition ne serait due, ce qui rétablirait une justice fiscale élémentaire pour les propriétaires modestes ou de long terme.

En revanche, toute plus-value excédant l’inflation ferait l’objet d’une taxation forfaitaire à hauteur de 30 %, conformément à une logique de flat tax simple, transparente et prévisible.

Afin de dissuader la spéculation à court terme et les opérations à forte rentabilité fondées sur une logique d’accaparement, une surtaxe de 50 % serait appliquée à la fraction de la plus-value excédant 25 % de la valeur réajustée. Cette mesure vise à orienter les comportements vers un usage plus vertueux et plus responsable du patrimoine immobilier.

- Calcul de la plus-value :

Prix de vente – [Prix d’achat réévalué selon l’inflation (indice INSEE) + travaux]

→ Flat tax de 30 % sur la plus-value réelle. - Si la plus-value excède 25 % après réévalué selon l’inflation (indice INSEE) et travaux :

Surtaxe de 50 % sur la part excédentaire, notamment en cas d’effet d’aubaine lié à des investissements publics (arrivée d’une gare, d’un métro, requalification urbaine, etc.).

Cette réforme, en réconciliant efficacité administrative, stabilité juridique et justice économique, favoriserait la rotation des biens immobiliers (plus de durée de détention) et redirigerait les investissements vers des projets productifs plutôt que spéculatifs. Elle contribuerait, à terme, à une meilleure allocation des ressources foncières et à une détente progressive des tensions sur le marché immobilier.