Introduction

Rappel du contexte : Zucman propose une taxation de 2 % sur le patrimoine des ultra-riches pour corriger ce qu’il estime être une injustice fiscale.

Annonce du propos : montrer les problèmes de données, de méthode et d’interprétation, puis analyser les vraies sources de disparité fiscale (salaires vs dividendes), avant de discuter des limites de l’imposition sur le patrimoine et des alternatives possibles.

Gilles Raveaud économiste (revendiqué de gauche dans la vidéo) vous pouvez continuer avec un entrepreneur et un think-tank.

Philippe Aglhion et Gabriel Zucman (un des seul débat que Zucman a accepté avec un économiste)

Nicolas Dufourcq (BPI France) à qui les milliardaires devraient donner en garantie ou garde 2% du capital de leurs entreprises…

I. Les problèmes méthodologiques et interprétatifs de Gabriel Zucman

I. Les problèmes méthodologiques et interprétatifs de Gabriel Zucman

Gabriel Zucman affirme que la fiscalité française, réputée progressive, serait en réalité régressive à partir des très hauts revenus : les classes moyennes supporteraient le maximum de prélèvements, tandis que les ultra-riches parviendraient à réduire leur contribution relative. Si ce récit séduit par sa clarté, il repose sur des hypothèses contestables et des erreurs de mesure qui fragilisent sérieusement sa portée scientifique.

1. Une évaluation erronée de l’imposition des plus modestes

Dans les graphiques diffusés par Zucman, les 40 % les plus pauvres apparaissent comme payant entre 40 % et 50 % de taux effectif d’imposition. Or, comme l’a rappelé Gilles Raveaud, cette lecture est fausse :

Les 40 % les plus modestes sont bénéficiaires nets de la redistribution : ils reçoivent davantage de prestations sociales (allocations logement, prestations familiales, aides au logement, etc.) qu’ils ne versent en impôts.

Leur taux d’imposition net n’est donc pas de 40 %, mais négatif, parfois de l’ordre de –10 % à –20 % du revenu disponible.

- Gilles Raveaud : « Le maxime de appareillage de Zucman me semble truqué » – lepolitique.net

- https://tradersunion.com/fr/news/market-voices/show/523248-geerolf-critique-zucman/

Autrement dit, Zucman fait passer des bénéficiaires de la solidarité nationale pour des contribuables lourdement taxés. Cette erreur déforme radicalement la compréhension du système fiscal français.

2. L’oubli des transferts sociaux et prestations en nature

Les chiffres de l’INSEE permettent de mesurer correctement la redistribution. Lorsque l’on prend en compte non seulement les impôts et cotisations, mais aussi :

les prestations monétaires (allocations familiales, RSA, APL, etc.),

et les prestations en nature (éducation gratuite, santé, services publics),

on obtient une image radicalement différente :

60 % des ménages français sont gagnants nets de la redistribution, selon une étude récente de l’INSEE.

Les 3/4 des Français ont un niveau de vie compris entre 1 et 1,5 fois la médiane après redistribution, ce qui montre l’existence d’une large classe moyenne homogène.

En négligeant ces transferts, Zucman donne l’illusion que les classes moyennes sont écrasées par l’impôt, alors qu’elles sont, dans leur majorité, stabilisées par la redistribution.

3. Une régressivité des plus hauts revenus… moins claire qu’annoncée

Zucman met en avant l’idée que les ultra-riches (0,1 % et 0,01 % supérieurs) paieraient proportionnellement moins d’impôts que les classes moyennes. Cette affirmation repose sur deux points :

leur rémunération en dividendes faiblement taxés (30 % flat tax), contre salaires lourdement cotisés ;

et la possibilité de loger les dividendes dans des holdings qui permettent de différer l’impôt.

Or, d’autres économistes, dont François Geerolf et Henri Sterdyniak, contestent la solidité de ce résultat :

Si l’on inclut les impôts indirects (TVA, taxes énergie), les plus riches restent contributeurs nets bien au-delà de 40 % de leur revenu.

Le taux effectif moyen d’imposition des 1 % les plus riches est estimé à environ 45 % par le Conseil des prélèvements obligatoires (CPO), soit un niveau comparable, voire supérieur, à celui des classes moyennes.

La véritable “régressivité” ne se manifeste qu’à l’extrême sommet (0,01 %), et encore, sous hypothèse d’optimisation maximale.

4. Un indicateur discutable et une communication militante

La méthode de Zucman se fonde sur un ratio simple : impôts/revenus totaux. Mais cet indicateur est trompeur :

il ne distingue pas entre revenus disponibles et revenus théoriques (par ex. dividendes non distribués, plus-values latentes) ;

il ignore les droits ouverts par les cotisations sociales (santé, retraite, chômage), pourtant essentiels pour comprendre la charge réelle.

En privilégiant la force du narratif à la complexité de l’analyse, Zucman s’expose aux critiques. Ses graphiques spectaculaires alimentent un discours politique percutant, mais sont jugés “approximatifs” par des économistes comme Raveaud ou Sterdyniak, qui n’hésitent pas à parler de “fadaises” médiatisées.

5. Un effet de crédibilité paradoxal

En prétendant démontrer que les classes moyennes sont les plus imposées et que les plus pauvres sont surtaxés, Zucman prend le risque de fragiliser sa cause. Car si ses données apparaissent biaisées, son appel à taxer davantage les ultra-riches peut être discrédité non sur le fond — qui demeure légitime — mais sur la forme scientifique.

Ainsi, l’analyse de Zucman ne saurait constituer une base solide pour une réforme fiscale durable. Elle doit être replacée dans son contexte : une tentative de sensibilisation, certes efficace politiquement, mais largement contestable du point de vue empirique.

https://tradersunion.com/fr/news/market-voices/show/523248-geerolf-critique-zucman/

II. La disparité réelle : salaires vs dividendes

L’un des grands angles morts de la fiscalité française ne réside pas tant dans le barème progressif de l’impôt sur le revenu que dans la différence de traitement entre les revenus du travail et les revenus du capital. Cette distinction, mise en avant par Piketty et Zucman, mais aussi par de nombreux praticiens, explique une part importante du sentiment d’injustice fiscale.

1. Le poids écrasant des cotisations sociales sur les salaires

Le bulletin de paie français illustre une complexité qui masque une réalité brutale : le travail est très lourdement chargé.

Super-brut : le coût total pour l’employeur inclut salaire brut + cotisations patronales.

→ Ces cotisations patronales représentent en moyenne 25 % à 42 % du salaire brut, parfois davantage selon les secteurs.Brut : le salaire figurant sur le contrat. Pour passer au net, le salarié voit prélevés environ 22 % de cotisations salariales (retraite, maladie, CSG/CRDS, etc.).

Net : ce que le salarié perçoit effectivement, avant impôt sur le revenu.

Concrètement, pour 100 € de coût employeur, le salarié encaisse souvent 50 à 70 € nets selon sa situation.

Ces cotisations, bien que lourdes, financent des droits (assurance chômage, retraite, maladie, allocations familiales). Mais elles rendent la comparaison défavorable face aux revenus du capital.

2. Une fiscalité bien plus clémente sur les dividendes

Les dividendes, perçus par un actionnaire ou un dirigeant rémunéré via une SAS, ne sont pas assimilés à un revenu du travail. Ils échappent donc aux cotisations sociales.

Depuis la réforme de 2018, ils sont soumis à la flat tax de 30 % :

12,8 % d’impôt sur le revenu,

17,2 % de prélèvements sociaux (CSG, CRDS, etc.).

Deux points essentiels :

Ces prélèvements sociaux n’ouvrent aucun droit : pas de retraite, pas de chômage, pas de droits familiaux.

Le taux est plafonné et forfaitaire, ce qui signifie qu’un milliardaire paiera proportionnellement le même taux qu’un petit actionnaire.

Là où un salarié peut supporter 40 à 55 % de prélèvements globaux, un actionnaire ne paie qu’environ 30 %, sans droits associés.

3. Le rôle central des holdings dans l’optimisation

La différence se creuse encore avec l’usage des holdings familiales (SA/SAS) :

Les dividendes versés à une holding sont quasi exonérés (régime mère-fille : 95 % de déduction, seule une quote-part de 5 % est imposée).

L’impôt n’est dû qu’au moment de la distribution aux personnes physiques, ce qui permet de différer l’imposition dans le temps.

Tant que l’argent reste dans la holding, il peut être réinvesti dans l’économie (acquisitions, financements, capitalisation).

C’est là un point crucial :

Si ces sommes sont réinjectées dans l’économie française (PME, innovation, emploi), l’avantage fiscal bénéficie indirectement à la collectivité.

Mais si elles sont utilisées pour financer la consommation privée (yachts, villas, jets privés), elles échappent à tout impôt proportionnel à la richesse réelle des bénéficiaires.

4. Une inégalité structurelle aux conséquences sociales

Le système encourage certains dirigeants à minimiser leur salaire (très taxé) pour se rémunérer en dividendes (peu taxés). Résultat :

Un cadre salarié hautement qualifié peut avoir un taux effectif de prélèvements supérieur à 50 %,

tandis qu’un dirigeant de SAS distribuant ses profits sous forme de dividendes peut descendre à 30 % effectifs, voire moins grâce aux holdings.

Cette asymétrie contribue à l’impression d’un système fiscal injuste :

Le travail finance la protection sociale,

le capital en bénéficie, tout en y contribuant proportionnellement moins.

III. Pourquoi la taxe Zucman (2 % sur le patrimoine) repose sur des fondements problématiques

A. Confusion fondamentale : flux versus stock

La proposition d’imposer à 2 % le stock patrimonial des plus riches commet une erreur de nature analytique et économique majeure : elle confond deux grandeurs conceptuelles et opérationnelles distinctes — le flux (le revenu disponible, la capacité contributive annuelle) et le stock (la valeur accumulée du patrimoine à un instant donné). Or :

La capacité contributive se mesure par le flux, non par le stock. Taxer le capital à partir d’une assiette qui ne reflète pas la capacité annuelle de paiement expose à des situations absurdes : des propriétaires d’actifs très valorisés mais peu liquides (entreprise familiale non cotée, forêts, immeubles d’exploitation) se verraient contraints de vendre ou d’emprunter massivement pour s’acquitter d’un impôt annuel. Une imposition proportionnelle sur un stock instable pèse donc d’abord sur la liquidité, non sur la capacité économique réelle du contribuable.

Le patrimoine est volatil — valorisations boursières, goodwill, plus-values latentes, goodwill intellectuel — et sa mesure est fréquemment théorique. Taxer sur des évaluations fluctuantes expose l’administration fiscale à d’innombrables contestations judiciaires et crée une incertitude dommageable pour l’investissement. Le principe de sécurité juridique voudrait qu’un impôt repose sur une base claire, objective, et, si possible, réalisée.

Ces arguments renvoient à une critique cruciale : imposer un stock — notamment celui d’entreprises non liquides — c’est risquer d’imposer « de l’air » (valeurs comptables ou estimées) plutôt que une capacité de paiement réelle.

(Illustration conceptuelle : une entreprise familiale dont la valorisation boursière virtuelle s’envole une année puis retombe — imposer 2 % sur la valorisation haute la contraint à des arbitrages irréalistes.)

B. Problèmes pratiques et juridiques de l’assiette : valorisation et illiquidité

Valorisation incertaine des entreprises et actifs professionnels

Les patrimoines « professionnels » (parts de SARL, SAS non cotées, fonds de commerce, brevets, immeubles d’exploitation) reposent sur des méthodes d’évaluation souvent divergentes (DCF, multiples de marché, goodwill). Ces méthodes produisent des fourchettes larges et contestables : un impôt basé sur une estimation sujette à débat est juridiquement fragile et économiquement risqué.

L’imposition d’un stock qui contient une large fraction d’actifs illiquides pénalise l’entrepreneur qui a un patrimoine « papier » élevé mais génère peu de cash disponible.

Risque de double imposition et de cumul avec l’impôt sur les sociétés (IS)

Taxer le patrimoine des dirigeants ou actionnaires sans tenir compte du fait que les bénéfices ont déjà subi l’IS crée un enjeu de double prélèvement sur la même richesse économique : d’abord au niveau de la société (IS), ensuite au niveau du stock patrimonial des propriétaires. Cette superposition nécessite des mécanismes d’apurement pour éviter des effets confiscatoires.

Modalités de paiement irréalistes

Les conséquences pratiques sont explicites : si l’impôt est exigible en numéraire, l’assujetti peut être contraint : i) de contracter des crédits, ii) de réaliser des cessions d’actifs (potentiellement à perte), iii) de transférer des participations (par exemple à des entités publiques comme la BPI) pour apurer la dette fiscale — solutions qui heurtent la logique entrepreneuriale et la compétitivité. Taxer un stock variable qui peut être payé « par crédit » ou via des transferts de parts est économiquement absurde et politiquement intenable.

Nicolas Dufourcq (BPIfrance)

Philippe Aglhion économiste qui a enseigné à Harvard

https://youtu.be/6pUgHTqctF0&t=1589

Nicolas Dufourcq (BPIfrance)

https://www.youtube.com/watch?v=9r8DTyaEV2whttps://youtu.be/6pUgHTqctF0&t=1589

Ces objections pratiques rejoignent la remarque déjà formulée dans nos notes sur la disparité entre rémunérations et dividendes et le rôle des holdings : l’argent « logé » dans des holdings n’est pas immédiatement distribuable aux personnes physiques et se prête à différés d’imposition et à mécanismes d’optimisation. Cette réalité rend la taxe sur le stock difficilement applicable sans une très fine granularité dans les règles d’assiette et d’exonération.

C. Les holdings, la destination des dividendes et le faux antagonisme réinvestissement / consommation privée

Le rôle vertueux des holdings

Une portion significative des dividendes distribués est ensuite capitalisée dans des holdings (régime mère-fille, possibilités de déduction), où elle peut être réinvestie dans des entreprises, financer des acquisitions, soutenir des fonds propres de PME et de start-ups. Ainsi, une imposition aveugle du stock décourage le réinvestissement productif.

Le risque de captation privée

À l’inverse, une fraction de ces capitaux peut effectivement être détournée vers une consommation privée ostentatoire (yachts, résidences secondaires). La question politique et fiscale pertinente n’est pas de savoir si l’on « taxe le stock », mais de faire payer davantage lorsque les capitaux sont retirés pour consommation privée ou ne sont pas réinvestis dans l’économie productive. Notre note le soulignait : il convient d’ouvrir des points de vigilance pour distinguer investissement productif et captation privée.

D. Effets pervers possibles : fuite des capitaux et détérioration de l’investissement

Une taxe patrimoniale lourde peut produire des réactions économiques défavorables :

exil fiscal des personnes physiques et délocalisation des actifs ;

contrainte des entreprises familiales qui devront céder ou grever leur capital pour payer l’impôt ;

hausse du coût du financement pour les PME et start-ups si les investisseurs perçoivent un risque fiscal plus élevé sur la détention de participations.

Autant d’effets que Zucman minimise lorsqu’il présente la solution « 2 % » comme simple et directement redistributive. En réalité, l’application mécanique d’une taxe sur le stock influe sur la formation du capital et sur la confiance des investisseurs.

E. Synthèse des objections

La taxe confond capacité contributive (flux) et richesse nominale (stock) ;

L’assiette est imprécise, volatile et juridiquement contestable ;

La taxation d’actifs illiquides impose des mécanismes de paiement inadaptés (crédits, cessions) ;

Risque de double imposition sur des richesses déjà soumises à l’IS ;

Incitations negatives : fuite des capitaux, frein au réinvestissement productif.

Ces points s’appuient sur l’analyse préalable de la dissociation entre salaires et dividendes et sur l’observation selon laquelle une large part des dividendes peut transiter vers des holdings à fiscalité différée — une réalité que preuve notre synthèse précédente.

F. Conditions nécessaires pour qu’une taxe sur le patrimoine soit acceptable et efficace (propositions de garde-fous)

Si l’on admet l’objectif politique — accroître la contribution des plus hauts patrimoines — il est indispensable d’encadrer toute imposition du stock par des règles strictes. Voici des principes opérationnels :

Exclure ou aménager les actifs professionnels illiquides

Exonération partielle des patrimoines professionnels jusqu’à un seuil, ou prise en compte d’un « coefficient de liquidité » réduisant l’assiette taxable pour les actifs non cessibles.

Ne taxer que les fortunes réellement disponibles pour la consommation ou le transfert aux personnes physiques

Imposer davantage les distributions effectives (dividendes, plus-values réalisées, rachats d’actions) plutôt que les valorisations latentes.

Mécanismes anti-optimisation pour les holdings

Conditions sur l’exonération de la trésorerie logée en holding : si la trésorerie sort pour dépenses privées, prélèvement au taux majoré ; si elle est réinvestie dans l’économie domestique (emplois, R&D, acquisitions locales), maintien d’un régime favorable.

Traitement progressif et plafonné

Limiter l’effet de pics de valorisation par un mécanisme de lissage sur plusieurs années (moyenne mobile), évitant les chocs ponctuels.

Dispositifs de paiement souples et sûrs

Possibilité de paiement étalé adossé à une garantie (hypothèque fiscale), mais sans encourager l’endettement structurel des entreprises familiales.

Coordination internationale

Combattre l’exil fiscal par conventions multilatérales et échanges d’information automatisés ; envisager un seuil européen pour les immeubles et actifs financiers afin de réduire l’arbitrage.

Ces conditions rendent plus complexe une mise en œuvre, mais elles sont nécessaires pour éviter que la taxe, en voulant corriger une injustice, n’en crée d’autres plus lourdes et plus durables.

Conclusion de la partie III

La proposition d’une taxe à 2 % sur le patrimoine, telle que popularisée par Gabriel Zucman, porte un message moral puissant : les très grandes fortunes doivent contribuer davantage. Mais, sur le plan technique et opérationnel, elle pose des problèmes sérieux. Confondre stock et flux, fonder l’imposition sur des valorisations volatiles, méconnaître l’impact des holdings et ignorer l’illiquidité des actifs professionnels expose l’État et les contribuables à des abus, des injustices et des effets économiques pervers.

Pour que l’objectif d’équité soit atteint, il conviendrait donc d’orienter les efforts vers des solutions ciblées et techniquement robustes : taxer les flux distribués, renforcer la lutte anti-évitement, distinguer clairement réinvestissement productif et captation privée, et aménager des règles protectrices pour les patrimoines illiquides et les entreprises familiales.

IV. Pour une fiscalité plus juste et efficace

La dénonciation des biais méthodologiques de Gabriel Zucman et des difficultés pratiques de sa taxe patrimoniale ne doit pas nous conduire à rejeter toute idée de réforme. Le véritable enjeu consiste à concevoir une fiscalité équitable, économiquement soutenable et politiquement légitime. Trois axes apparaissent prioritaires.

A. Réformer la fiscalité des holdings familiales

Les holdings jouent aujourd’hui un rôle ambivalent :

Elles permettent de capitaliser et réinvestir les bénéfices dans l’économie réelle.

Mais elles servent aussi de véhicule d’optimisation pour différer indéfiniment l’imposition des dividendes, voire pour les orienter vers des dépenses de luxe.

Propositions :

Différencier le réinvestissement productif et la consommation privée :

Maintien d’un régime favorable (quasi-exonération mère-fille) si les bénéfices sont réinjectés dans des projets créateurs d’emplois, d’innovation ou de capital industriel.

Taxation majorée (par ex. +10 points) des sommes extraites pour un usage privé non productif (immobilier de luxe, yachts, etc.).

Mettre en place un mécanisme de “clause d’usage” :

L’argent logé dans une holding bénéficie d’un report d’imposition tant qu’il reste investi dans l’économie française.

Lorsqu’il sort à des fins personnelles, l’imposition est déclenchée immédiatement, avec un taux ajusté.

B. Rééquilibrer salaires et dividendes

La grande disparité entre revenus du travail et revenus du capital nourrit le sentiment d’injustice. Un salarié peut supporter 45 à 55 % de prélèvements globaux (super-brut → net), tandis qu’un dirigeant rémunéré en dividendes échappe aux cotisations sociales, avec seulement 30 % de flat tax.

Propositions :

Aligner progressivement la fiscalité du capital et du travail :

Introduire une contribution sociale spécifique sur les dividendes perçus par des dirigeants actifs de société (alignement partiel avec les cotisations salariales).

Maintenir la flat tax classique pour les actionnaires passifs, afin de ne pas décourager l’investissement.

Réaffirmer le principe contributif des prélèvements sociaux :

Transformer une partie des prélèvements sociaux sur dividendes (17,2 %) en cotisations ouvrant des droits (retraite, dépendance).

Cette mesure renforcerait l’équité entre contributeurs.

C. Protéger et encourager l’investissement productif

Il est indispensable de distinguer entre le capital improductif et le capital investi. La fiscalité doit sanctionner la captation privée sans brider la croissance.

Propositions :

Exonérer partiellement les réinvestissements productifs :

Bonus fiscal pour les bénéfices réinjectés dans le tissu économique français (PME, start-up, transition énergétique).

Plafonnement des avantages pour éviter les abus.

Mettre en place un mécanisme de “lissage” sur plusieurs années :

En cas d’instauration d’une taxe complémentaire, baser le calcul sur une moyenne pluriannuelle des valorisations d’actifs, pour éviter de taxer une hausse ponctuelle suivie d’un effondrement.

Renforcer les outils anti-évasion et exil fiscal :

Coopération européenne et internationale pour éviter la fuite des grandes fortunes.

Transparence accrue sur les trusts, fondations et sociétés écrans.

Conclusion de la partie IV

Une fiscalité plus juste ne passe pas par une taxation aveugle du patrimoine, mais par une réforme intelligente :

cibler les revenus effectivement distribués aux personnes physiques,

rétablir une équité entre salaires et dividendes,

distinguer le capital productif du capital de rente,

et renforcer la lutte contre l’optimisation abusive.

Cette approche permet de réconcilier équité sociale et efficacité économique, en évitant l’écueil d’une taxe idéologique mais impraticable, et en recentrant le débat sur l’essentiel : faire contribuer davantage ceux qui bénéficient des rentes patrimoniales, sans décourager ceux qui investissent dans la prospérité collective.

Conclusion générale

L’examen attentif des travaux de Gabriel Zucman et de ses propositions fiscales met en évidence un double paradoxe. D’un côté, son diagnostic attire l’attention sur une réalité bien connue : la disparité entre les revenus du travail, lourdement ponctionnés par des cotisations sociales, et les revenus du capital, plus faiblement taxés, notamment grâce au recours aux dividendes et aux holdings. Ce déséquilibre nourrit un sentiment d’injustice fiscale et alimente la défiance vis-à-vis de nos institutions. De l’autre, sa méthode souffre d’approximations qui affaiblissent son argumentation : omission des transferts sociaux, confusion entre stock et flux, surestimation des recettes potentielles.

L’illusion graphique d’une fiscalité “régressive” repose sur des biais statistiques dénoncés par plusieurs économistes. En surestimant l’imposition des plus modestes et en sous-évaluant les apports réels de la redistribution, Zucman produit un récit percutant mais scientifiquement fragile. Ses propositions — notamment la taxe patrimoniale de 2 % — se heurtent à des obstacles insurmontables : volatilité des valorisations, illiquidité des actifs professionnels, double imposition et risque de fuite des capitaux.

À rebours de cette approche idéologique et impraticable, une réforme sérieuse doit s’attaquer aux véritables failles du système français. Elle doit viser à rééquilibrer la fiscalité entre salaires et dividendes, réformer les holdings familiales pour distinguer clairement le réinvestissement productif de la consommation ostentatoire, et renforcer l’équité sans brider la compétitivité. L’enjeu n’est pas d’imposer aveuglément le stock de capital, mais de cibler les flux distribués, de fermer les brèches d’optimisation et de garantir que les plus hauts patrimoines contribuent pleinement à l’effort collectif.

Ainsi, la voie d’une fiscalité juste et efficace n’est pas celle d’un impôt confiscatoire sur la richesse théorique, mais celle d’une réforme intelligente qui réconcilie équité sociale et dynamisme économique. La France doit protéger son modèle social tout en encourageant l’investissement et l’innovation — non opposer capital et travail, mais faire en sorte que chacun participe équitablement au financement de la prospérité commune.

I. Les problèmes méthodologiques et interprétatifs de Gabriel Zucman

I. Les problèmes méthodologiques et interprétatifs de Gabriel Zucman

Gabriel Zucman affirme que la fiscalité française, réputée progressive, serait en réalité régressive à partir des très hauts revenus : les classes moyennes supporteraient le maximum de prélèvements, tandis que les ultra-riches parviendraient à réduire leur contribution relative. Si ce récit séduit par sa clarté, il repose sur des hypothèses contestables et des erreurs de mesure qui fragilisent sérieusement sa portée scientifique.

1. Une évaluation erronée de l’imposition des plus modestes

Dans les graphiques diffusés par Zucman, les 40 % les plus pauvres apparaissent comme payant entre 40 % et 50 % de taux effectif d’imposition. Or, comme l’a rappelé Gilles Raveaud, cette lecture est fausse :

Les 40 % les plus modestes sont bénéficiaires nets de la redistribution : ils reçoivent davantage de prestations sociales (allocations logement, prestations familiales, aides au logement, etc.) qu’ils ne versent en impôts.

Leur taux d’imposition net n’est donc pas de 40 %, mais négatif, parfois de l’ordre de –10 % à –20 % du revenu disponible.

- Gilles Raveaud : « Le maxime de appareillage de Zucman me semble truqué » – lepolitique.net

- https://tradersunion.com/fr/news/market-voices/show/523248-geerolf-critique-zucman/

Autrement dit, Zucman fait passer des bénéficiaires de la solidarité nationale pour des contribuables lourdement taxés. Cette erreur déforme radicalement la compréhension du système fiscal français.

2. L’oubli des transferts sociaux et prestations en nature

Les chiffres de l’INSEE permettent de mesurer correctement la redistribution. Lorsque l’on prend en compte non seulement les impôts et cotisations, mais aussi :

les prestations monétaires (allocations familiales, RSA, APL, etc.),

et les prestations en nature (éducation gratuite, santé, services publics),

on obtient une image radicalement différente :

60 % des ménages français sont gagnants nets de la redistribution, selon une étude récente de l’INSEE.

Les 3/4 des Français ont un niveau de vie compris entre 1 et 1,5 fois la médiane après redistribution, ce qui montre l’existence d’une large classe moyenne homogène.

En négligeant ces transferts, Zucman donne l’illusion que les classes moyennes sont écrasées par l’impôt, alors qu’elles sont, dans leur majorité, stabilisées par la redistribution.

3. Une régressivité des plus hauts revenus… moins claire qu’annoncée

Zucman met en avant l’idée que les ultra-riches (0,1 % et 0,01 % supérieurs) paieraient proportionnellement moins d’impôts que les classes moyennes. Cette affirmation repose sur deux points :

leur rémunération en dividendes faiblement taxés (30 % flat tax), contre salaires lourdement cotisés ;

et la possibilité de loger les dividendes dans des holdings qui permettent de différer l’impôt.

Or, d’autres économistes, dont François Geerolf et Henri Sterdyniak, contestent la solidité de ce résultat :

Si l’on inclut les impôts indirects (TVA, taxes énergie), les plus riches restent contributeurs nets bien au-delà de 40 % de leur revenu.

Le taux effectif moyen d’imposition des 1 % les plus riches est estimé à environ 45 % par le Conseil des prélèvements obligatoires (CPO), soit un niveau comparable, voire supérieur, à celui des classes moyennes.

La véritable “régressivité” ne se manifeste qu’à l’extrême sommet (0,01 %), et encore, sous hypothèse d’optimisation maximale.

4. Un indicateur discutable et une communication militante

La méthode de Zucman se fonde sur un ratio simple : impôts/revenus totaux. Mais cet indicateur est trompeur :

il ne distingue pas entre revenus disponibles et revenus théoriques (par ex. dividendes non distribués, plus-values latentes) ;

il ignore les droits ouverts par les cotisations sociales (santé, retraite, chômage), pourtant essentiels pour comprendre la charge réelle.

En privilégiant la force du narratif à la complexité de l’analyse, Zucman s’expose aux critiques. Ses graphiques spectaculaires alimentent un discours politique percutant, mais sont jugés “approximatifs” par des économistes comme Raveaud ou Sterdyniak, qui n’hésitent pas à parler de “fadaises” médiatisées.

5. Un effet de crédibilité paradoxal

En prétendant démontrer que les classes moyennes sont les plus imposées et que les plus pauvres sont surtaxés, Zucman prend le risque de fragiliser sa cause. Car si ses données apparaissent biaisées, son appel à taxer davantage les ultra-riches peut être discrédité non sur le fond — qui demeure légitime — mais sur la forme scientifique.

Ainsi, l’analyse de Zucman ne saurait constituer une base solide pour une réforme fiscale durable. Elle doit être replacée dans son contexte : une tentative de sensibilisation, certes efficace politiquement, mais largement contestable du point de vue empirique.

https://tradersunion.com/fr/news/market-voices/show/523248-geerolf-critique-zucman/

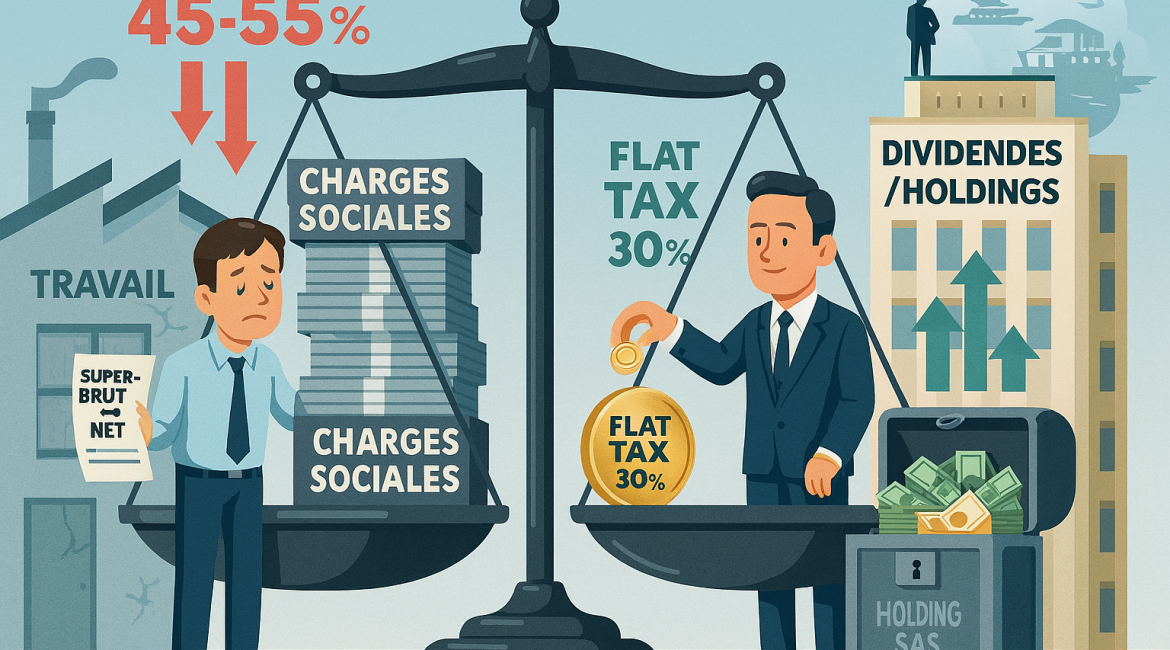

II. La disparité réelle : salaires vs dividendes

L’un des grands angles morts de la fiscalité française ne réside pas tant dans le barème progressif de l’impôt sur le revenu que dans la différence de traitement entre les revenus du travail et les revenus du capital. Cette distinction, mise en avant par Piketty et Zucman, mais aussi par de nombreux praticiens, explique une part importante du sentiment d’injustice fiscale.

1. Le poids écrasant des cotisations sociales sur les salaires

Le bulletin de paie français illustre une complexité qui masque une réalité brutale : le travail est très lourdement chargé.

Super-brut : le coût total pour l’employeur inclut salaire brut + cotisations patronales.

→ Ces cotisations patronales représentent en moyenne 25 % à 42 % du salaire brut, parfois davantage selon les secteurs.Brut : le salaire figurant sur le contrat. Pour passer au net, le salarié voit prélevés environ 22 % de cotisations salariales (retraite, maladie, CSG/CRDS, etc.).

Net : ce que le salarié perçoit effectivement, avant impôt sur le revenu.

Concrètement, pour 100 € de coût employeur, le salarié encaisse souvent 50 à 70 € nets selon sa situation.

Ces cotisations, bien que lourdes, financent des droits (assurance chômage, retraite, maladie, allocations familiales). Mais elles rendent la comparaison défavorable face aux revenus du capital.

2. Une fiscalité bien plus clémente sur les dividendes

Les dividendes, perçus par un actionnaire ou un dirigeant rémunéré via une SAS, ne sont pas assimilés à un revenu du travail. Ils échappent donc aux cotisations sociales.

Depuis la réforme de 2018, ils sont soumis à la flat tax de 30 % :

12,8 % d’impôt sur le revenu,

17,2 % de prélèvements sociaux (CSG, CRDS, etc.).

Deux points essentiels :

Ces prélèvements sociaux n’ouvrent aucun droit : pas de retraite, pas de chômage, pas de droits familiaux.

Le taux est plafonné et forfaitaire, ce qui signifie qu’un milliardaire paiera proportionnellement le même taux qu’un petit actionnaire.

Là où un salarié peut supporter 40 à 55 % de prélèvements globaux, un actionnaire ne paie qu’environ 30 %, sans droits associés.

3. Le rôle central des holdings dans l’optimisation

La différence se creuse encore avec l’usage des holdings familiales (SA/SAS) :

Les dividendes versés à une holding sont quasi exonérés (régime mère-fille : 95 % de déduction, seule une quote-part de 5 % est imposée).

L’impôt n’est dû qu’au moment de la distribution aux personnes physiques, ce qui permet de différer l’imposition dans le temps.

Tant que l’argent reste dans la holding, il peut être réinvesti dans l’économie (acquisitions, financements, capitalisation).

C’est là un point crucial :

Si ces sommes sont réinjectées dans l’économie française (PME, innovation, emploi), l’avantage fiscal bénéficie indirectement à la collectivité.

Mais si elles sont utilisées pour financer la consommation privée (yachts, villas, jets privés), elles échappent à tout impôt proportionnel à la richesse réelle des bénéficiaires.

4. Une inégalité structurelle aux conséquences sociales

Le système encourage certains dirigeants à minimiser leur salaire (très taxé) pour se rémunérer en dividendes (peu taxés). Résultat :

Un cadre salarié hautement qualifié peut avoir un taux effectif de prélèvements supérieur à 50 %,

tandis qu’un dirigeant de SAS distribuant ses profits sous forme de dividendes peut descendre à 30 % effectifs, voire moins grâce aux holdings.

Cette asymétrie contribue à l’impression d’un système fiscal injuste :

Le travail finance la protection sociale,

le capital en bénéficie, tout en y contribuant proportionnellement moins.

III. Pourquoi la taxe Zucman (2 % sur le patrimoine) repose sur des fondements problématiques

A. Confusion fondamentale : flux versus stock

La proposition d’imposer à 2 % le stock patrimonial des plus riches commet une erreur de nature analytique et économique majeure : elle confond deux grandeurs conceptuelles et opérationnelles distinctes — le flux (le revenu disponible, la capacité contributive annuelle) et le stock (la valeur accumulée du patrimoine à un instant donné). Or :

La capacité contributive se mesure par le flux, non par le stock. Taxer le capital à partir d’une assiette qui ne reflète pas la capacité annuelle de paiement expose à des situations absurdes : des propriétaires d’actifs très valorisés mais peu liquides (entreprise familiale non cotée, forêts, immeubles d’exploitation) se verraient contraints de vendre ou d’emprunter massivement pour s’acquitter d’un impôt annuel. Une imposition proportionnelle sur un stock instable pèse donc d’abord sur la liquidité, non sur la capacité économique réelle du contribuable.

Le patrimoine est volatil — valorisations boursières, goodwill, plus-values latentes, goodwill intellectuel — et sa mesure est fréquemment théorique. Taxer sur des évaluations fluctuantes expose l’administration fiscale à d’innombrables contestations judiciaires et crée une incertitude dommageable pour l’investissement. Le principe de sécurité juridique voudrait qu’un impôt repose sur une base claire, objective, et, si possible, réalisée.

Ces arguments renvoient à une critique cruciale : imposer un stock — notamment celui d’entreprises non liquides — c’est risquer d’imposer « de l’air » (valeurs comptables ou estimées) plutôt que une capacité de paiement réelle.

(Illustration conceptuelle : une entreprise familiale dont la valorisation boursière virtuelle s’envole une année puis retombe — imposer 2 % sur la valorisation haute la contraint à des arbitrages irréalistes.)

B. Problèmes pratiques et juridiques de l’assiette : valorisation et illiquidité

Valorisation incertaine des entreprises et actifs professionnels

Les patrimoines « professionnels » (parts de SARL, SAS non cotées, fonds de commerce, brevets, immeubles d’exploitation) reposent sur des méthodes d’évaluation souvent divergentes (DCF, multiples de marché, goodwill). Ces méthodes produisent des fourchettes larges et contestables : un impôt basé sur une estimation sujette à débat est juridiquement fragile et économiquement risqué.

L’imposition d’un stock qui contient une large fraction d’actifs illiquides pénalise l’entrepreneur qui a un patrimoine « papier » élevé mais génère peu de cash disponible.

Risque de double imposition et de cumul avec l’impôt sur les sociétés (IS)

Taxer le patrimoine des dirigeants ou actionnaires sans tenir compte du fait que les bénéfices ont déjà subi l’IS crée un enjeu de double prélèvement sur la même richesse économique : d’abord au niveau de la société (IS), ensuite au niveau du stock patrimonial des propriétaires. Cette superposition nécessite des mécanismes d’apurement pour éviter des effets confiscatoires.

Modalités de paiement irréalistes

Les conséquences pratiques sont explicites : si l’impôt est exigible en numéraire, l’assujetti peut être contraint : i) de contracter des crédits, ii) de réaliser des cessions d’actifs (potentiellement à perte), iii) de transférer des participations (par exemple à des entités publiques comme la BPI) pour apurer la dette fiscale — solutions qui heurtent la logique entrepreneuriale et la compétitivité. Taxer un stock variable qui peut être payé « par crédit » ou via des transferts de parts est économiquement absurde et politiquement intenable.

Nicolas Dufourcq (BPIfrance)

Philippe Aglhion économiste qui a enseigné à Harvard

https://youtu.be/6pUgHTqctF0&t=1589

Nicolas Dufourcq (BPIfrance)

https://www.youtube.com/watch?v=9r8DTyaEV2whttps://youtu.be/6pUgHTqctF0&t=1589

Ces objections pratiques rejoignent la remarque déjà formulée dans nos notes sur la disparité entre rémunérations et dividendes et le rôle des holdings : l’argent « logé » dans des holdings n’est pas immédiatement distribuable aux personnes physiques et se prête à différés d’imposition et à mécanismes d’optimisation. Cette réalité rend la taxe sur le stock difficilement applicable sans une très fine granularité dans les règles d’assiette et d’exonération.

C. Les holdings, la destination des dividendes et le faux antagonisme réinvestissement / consommation privée

Le rôle vertueux des holdings

Une portion significative des dividendes distribués est ensuite capitalisée dans des holdings (régime mère-fille, possibilités de déduction), où elle peut être réinvestie dans des entreprises, financer des acquisitions, soutenir des fonds propres de PME et de start-ups. Ainsi, une imposition aveugle du stock décourage le réinvestissement productif.

Le risque de captation privée

À l’inverse, une fraction de ces capitaux peut effectivement être détournée vers une consommation privée ostentatoire (yachts, résidences secondaires). La question politique et fiscale pertinente n’est pas de savoir si l’on « taxe le stock », mais de faire payer davantage lorsque les capitaux sont retirés pour consommation privée ou ne sont pas réinvestis dans l’économie productive. Notre note le soulignait : il convient d’ouvrir des points de vigilance pour distinguer investissement productif et captation privée.

D. Effets pervers possibles : fuite des capitaux et détérioration de l’investissement

Une taxe patrimoniale lourde peut produire des réactions économiques défavorables :

exil fiscal des personnes physiques et délocalisation des actifs ;

contrainte des entreprises familiales qui devront céder ou grever leur capital pour payer l’impôt ;

hausse du coût du financement pour les PME et start-ups si les investisseurs perçoivent un risque fiscal plus élevé sur la détention de participations.

Autant d’effets que Zucman minimise lorsqu’il présente la solution « 2 % » comme simple et directement redistributive. En réalité, l’application mécanique d’une taxe sur le stock influe sur la formation du capital et sur la confiance des investisseurs.

E. Synthèse des objections

La taxe confond capacité contributive (flux) et richesse nominale (stock) ;

L’assiette est imprécise, volatile et juridiquement contestable ;

La taxation d’actifs illiquides impose des mécanismes de paiement inadaptés (crédits, cessions) ;

Risque de double imposition sur des richesses déjà soumises à l’IS ;

Incitations negatives : fuite des capitaux, frein au réinvestissement productif.

Ces points s’appuient sur l’analyse préalable de la dissociation entre salaires et dividendes et sur l’observation selon laquelle une large part des dividendes peut transiter vers des holdings à fiscalité différée — une réalité que preuve notre synthèse précédente.

F. Conditions nécessaires pour qu’une taxe sur le patrimoine soit acceptable et efficace (propositions de garde-fous)

Si l’on admet l’objectif politique — accroître la contribution des plus hauts patrimoines — il est indispensable d’encadrer toute imposition du stock par des règles strictes. Voici des principes opérationnels :

Exclure ou aménager les actifs professionnels illiquides

Exonération partielle des patrimoines professionnels jusqu’à un seuil, ou prise en compte d’un « coefficient de liquidité » réduisant l’assiette taxable pour les actifs non cessibles.

Ne taxer que les fortunes réellement disponibles pour la consommation ou le transfert aux personnes physiques

Imposer davantage les distributions effectives (dividendes, plus-values réalisées, rachats d’actions) plutôt que les valorisations latentes.

Mécanismes anti-optimisation pour les holdings

Conditions sur l’exonération de la trésorerie logée en holding : si la trésorerie sort pour dépenses privées, prélèvement au taux majoré ; si elle est réinvestie dans l’économie domestique (emplois, R&D, acquisitions locales), maintien d’un régime favorable.

Traitement progressif et plafonné

Limiter l’effet de pics de valorisation par un mécanisme de lissage sur plusieurs années (moyenne mobile), évitant les chocs ponctuels.

Dispositifs de paiement souples et sûrs

Possibilité de paiement étalé adossé à une garantie (hypothèque fiscale), mais sans encourager l’endettement structurel des entreprises familiales.

Coordination internationale

Combattre l’exil fiscal par conventions multilatérales et échanges d’information automatisés ; envisager un seuil européen pour les immeubles et actifs financiers afin de réduire l’arbitrage.

Ces conditions rendent plus complexe une mise en œuvre, mais elles sont nécessaires pour éviter que la taxe, en voulant corriger une injustice, n’en crée d’autres plus lourdes et plus durables.

Conclusion de la partie III

La proposition d’une taxe à 2 % sur le patrimoine, telle que popularisée par Gabriel Zucman, porte un message moral puissant : les très grandes fortunes doivent contribuer davantage. Mais, sur le plan technique et opérationnel, elle pose des problèmes sérieux. Confondre stock et flux, fonder l’imposition sur des valorisations volatiles, méconnaître l’impact des holdings et ignorer l’illiquidité des actifs professionnels expose l’État et les contribuables à des abus, des injustices et des effets économiques pervers.

Pour que l’objectif d’équité soit atteint, il conviendrait donc d’orienter les efforts vers des solutions ciblées et techniquement robustes : taxer les flux distribués, renforcer la lutte anti-évitement, distinguer clairement réinvestissement productif et captation privée, et aménager des règles protectrices pour les patrimoines illiquides et les entreprises familiales.

IV. Pour une fiscalité plus juste et efficace

La dénonciation des biais méthodologiques de Gabriel Zucman et des difficultés pratiques de sa taxe patrimoniale ne doit pas nous conduire à rejeter toute idée de réforme. Le véritable enjeu consiste à concevoir une fiscalité équitable, économiquement soutenable et politiquement légitime. Trois axes apparaissent prioritaires.

A. Réformer la fiscalité des holdings familiales

Les holdings jouent aujourd’hui un rôle ambivalent :

Elles permettent de capitaliser et réinvestir les bénéfices dans l’économie réelle.

Mais elles servent aussi de véhicule d’optimisation pour différer indéfiniment l’imposition des dividendes, voire pour les orienter vers des dépenses de luxe.

Propositions :

Différencier le réinvestissement productif et la consommation privée :

Maintien d’un régime favorable (quasi-exonération mère-fille) si les bénéfices sont réinjectés dans des projets créateurs d’emplois, d’innovation ou de capital industriel.

Taxation majorée (par ex. +10 points) des sommes extraites pour un usage privé non productif (immobilier de luxe, yachts, etc.).

Mettre en place un mécanisme de “clause d’usage” :

L’argent logé dans une holding bénéficie d’un report d’imposition tant qu’il reste investi dans l’économie française.

Lorsqu’il sort à des fins personnelles, l’imposition est déclenchée immédiatement, avec un taux ajusté.

B. Rééquilibrer salaires et dividendes

La grande disparité entre revenus du travail et revenus du capital nourrit le sentiment d’injustice. Un salarié peut supporter 45 à 55 % de prélèvements globaux (super-brut → net), tandis qu’un dirigeant rémunéré en dividendes échappe aux cotisations sociales, avec seulement 30 % de flat tax.

Propositions :

Aligner progressivement la fiscalité du capital et du travail :

Introduire une contribution sociale spécifique sur les dividendes perçus par des dirigeants actifs de société (alignement partiel avec les cotisations salariales).

Maintenir la flat tax classique pour les actionnaires passifs, afin de ne pas décourager l’investissement.

Réaffirmer le principe contributif des prélèvements sociaux :

Transformer une partie des prélèvements sociaux sur dividendes (17,2 %) en cotisations ouvrant des droits (retraite, dépendance).

Cette mesure renforcerait l’équité entre contributeurs.

C. Protéger et encourager l’investissement productif

Il est indispensable de distinguer entre le capital improductif et le capital investi. La fiscalité doit sanctionner la captation privée sans brider la croissance.

Propositions :

Exonérer partiellement les réinvestissements productifs :

Bonus fiscal pour les bénéfices réinjectés dans le tissu économique français (PME, start-up, transition énergétique).

Plafonnement des avantages pour éviter les abus.

Mettre en place un mécanisme de “lissage” sur plusieurs années :

En cas d’instauration d’une taxe complémentaire, baser le calcul sur une moyenne pluriannuelle des valorisations d’actifs, pour éviter de taxer une hausse ponctuelle suivie d’un effondrement.

Renforcer les outils anti-évasion et exil fiscal :

Coopération européenne et internationale pour éviter la fuite des grandes fortunes.

Transparence accrue sur les trusts, fondations et sociétés écrans.

Conclusion de la partie IV

Une fiscalité plus juste ne passe pas par une taxation aveugle du patrimoine, mais par une réforme intelligente :

cibler les revenus effectivement distribués aux personnes physiques,

rétablir une équité entre salaires et dividendes,

distinguer le capital productif du capital de rente,

et renforcer la lutte contre l’optimisation abusive.

Cette approche permet de réconcilier équité sociale et efficacité économique, en évitant l’écueil d’une taxe idéologique mais impraticable, et en recentrant le débat sur l’essentiel : faire contribuer davantage ceux qui bénéficient des rentes patrimoniales, sans décourager ceux qui investissent dans la prospérité collective.

Conclusion générale

L’examen attentif des travaux de Gabriel Zucman et de ses propositions fiscales met en évidence un double paradoxe. D’un côté, son diagnostic attire l’attention sur une réalité bien connue : la disparité entre les revenus du travail, lourdement ponctionnés par des cotisations sociales, et les revenus du capital, plus faiblement taxés, notamment grâce au recours aux dividendes et aux holdings. Ce déséquilibre nourrit un sentiment d’injustice fiscale et alimente la défiance vis-à-vis de nos institutions. De l’autre, sa méthode souffre d’approximations qui affaiblissent son argumentation : omission des transferts sociaux, confusion entre stock et flux, surestimation des recettes potentielles.

L’illusion graphique d’une fiscalité “régressive” repose sur des biais statistiques dénoncés par plusieurs économistes. En surestimant l’imposition des plus modestes et en sous-évaluant les apports réels de la redistribution, Zucman produit un récit percutant mais scientifiquement fragile. Ses propositions — notamment la taxe patrimoniale de 2 % — se heurtent à des obstacles insurmontables : volatilité des valorisations, illiquidité des actifs professionnels, double imposition et risque de fuite des capitaux.

À rebours de cette approche idéologique et impraticable, une réforme sérieuse doit s’attaquer aux véritables failles du système français. Elle doit viser à rééquilibrer la fiscalité entre salaires et dividendes, réformer les holdings familiales pour distinguer clairement le réinvestissement productif de la consommation ostentatoire, et renforcer l’équité sans brider la compétitivité. L’enjeu n’est pas d’imposer aveuglément le stock de capital, mais de cibler les flux distribués, de fermer les brèches d’optimisation et de garantir que les plus hauts patrimoines contribuent pleinement à l’effort collectif.

Ainsi, la voie d’une fiscalité juste et efficace n’est pas celle d’un impôt confiscatoire sur la richesse théorique, mais celle d’une réforme intelligente qui réconcilie équité sociale et dynamisme économique. La France doit protéger son modèle social tout en encourageant l’investissement et l’innovation — non opposer capital et travail, mais faire en sorte que chacun participe équitablement au financement de la prospérité commune.

Introduction

Rappel du contexte : Zucman propose une taxation de 2 % sur le patrimoine des ultra-riches pour corriger ce qu’il estime être une injustice fiscale.

Annonce du propos : montrer les problèmes de données, de méthode et d’interprétation, puis analyser les vraies sources de disparité fiscale (salaires vs dividendes), avant de discuter des limites de l’imposition sur le patrimoine et des alternatives possibles.

I. Les problèmes méthodologiques et interprétatifs de Gabriel Zucman

I. Les problèmes méthodologiques et interprétatifs de Gabriel Zucman

Gabriel Zucman affirme que la fiscalité française, réputée progressive, serait en réalité régressive à partir des très hauts revenus : les classes moyennes supporteraient le maximum de prélèvements, tandis que les ultra-riches parviendraient à réduire leur contribution relative. Si ce récit séduit par sa clarté, il repose sur des hypothèses contestables et des erreurs de mesure qui fragilisent sérieusement sa portée scientifique.

1. Une évaluation erronée de l’imposition des plus modestes

Dans les graphiques diffusés par Zucman, les 40 % les plus pauvres apparaissent comme payant entre 40 % et 50 % de taux effectif d’imposition. Or, comme l’a rappelé Gilles Raveaud, cette lecture est fausse :

Les 40 % les plus modestes sont bénéficiaires nets de la redistribution : ils reçoivent davantage de prestations sociales (allocations logement, prestations familiales, aides au logement, etc.) qu’ils ne versent en impôts.

Leur taux d’imposition net n’est donc pas de 40 %, mais négatif, parfois de l’ordre de –10 % à –20 % du revenu disponible.

- Gilles Raveaud : « Le maxime de appareillage de Zucman me semble truqué » – lepolitique.net

- https://tradersunion.com/fr/news/market-voices/show/523248-geerolf-critique-zucman/

Autrement dit, Zucman fait passer des bénéficiaires de la solidarité nationale pour des contribuables lourdement taxés. Cette erreur déforme radicalement la compréhension du système fiscal français.

2. L’oubli des transferts sociaux et prestations en nature

Les chiffres de l’INSEE permettent de mesurer correctement la redistribution. Lorsque l’on prend en compte non seulement les impôts et cotisations, mais aussi :

les prestations monétaires (allocations familiales, RSA, APL, etc.),

et les prestations en nature (éducation gratuite, santé, services publics),

on obtient une image radicalement différente :

60 % des ménages français sont gagnants nets de la redistribution, selon une étude récente de l’INSEE.

Les 3/4 des Français ont un niveau de vie compris entre 1 et 1,5 fois la médiane après redistribution, ce qui montre l’existence d’une large classe moyenne homogène.

En négligeant ces transferts, Zucman donne l’illusion que les classes moyennes sont écrasées par l’impôt, alors qu’elles sont, dans leur majorité, stabilisées par la redistribution.

3. Une régressivité des plus hauts revenus… moins claire qu’annoncée

Zucman met en avant l’idée que les ultra-riches (0,1 % et 0,01 % supérieurs) paieraient proportionnellement moins d’impôts que les classes moyennes. Cette affirmation repose sur deux points :

leur rémunération en dividendes faiblement taxés (30 % flat tax), contre salaires lourdement cotisés ;

et la possibilité de loger les dividendes dans des holdings qui permettent de différer l’impôt.

Or, d’autres économistes, dont François Geerolf et Henri Sterdyniak, contestent la solidité de ce résultat :

Si l’on inclut les impôts indirects (TVA, taxes énergie), les plus riches restent contributeurs nets bien au-delà de 40 % de leur revenu.

Le taux effectif moyen d’imposition des 1 % les plus riches est estimé à environ 45 % par le Conseil des prélèvements obligatoires (CPO), soit un niveau comparable, voire supérieur, à celui des classes moyennes.

La véritable “régressivité” ne se manifeste qu’à l’extrême sommet (0,01 %), et encore, sous hypothèse d’optimisation maximale.

4. Un indicateur discutable et une communication militante

La méthode de Zucman se fonde sur un ratio simple : impôts/revenus totaux. Mais cet indicateur est trompeur :

il ne distingue pas entre revenus disponibles et revenus théoriques (par ex. dividendes non distribués, plus-values latentes) ;

il ignore les droits ouverts par les cotisations sociales (santé, retraite, chômage), pourtant essentiels pour comprendre la charge réelle.

En privilégiant la force du narratif à la complexité de l’analyse, Zucman s’expose aux critiques. Ses graphiques spectaculaires alimentent un discours politique percutant, mais sont jugés “approximatifs” par des économistes comme Raveaud ou Sterdyniak, qui n’hésitent pas à parler de “fadaises” médiatisées.

5. Un effet de crédibilité paradoxal

En prétendant démontrer que les classes moyennes sont les plus imposées et que les plus pauvres sont surtaxés, Zucman prend le risque de fragiliser sa cause. Car si ses données apparaissent biaisées, son appel à taxer davantage les ultra-riches peut être discrédité non sur le fond — qui demeure légitime — mais sur la forme scientifique.

Ainsi, l’analyse de Zucman ne saurait constituer une base solide pour une réforme fiscale durable. Elle doit être replacée dans son contexte : une tentative de sensibilisation, certes efficace politiquement, mais largement contestable du point de vue empirique.

https://tradersunion.com/fr/news/market-voices/show/523248-geerolf-critique-zucman/

II. La disparité réelle : salaires vs dividendes

L’un des grands angles morts de la fiscalité française ne réside pas tant dans le barème progressif de l’impôt sur le revenu que dans la différence de traitement entre les revenus du travail et les revenus du capital. Cette distinction, mise en avant par Piketty et Zucman, mais aussi par de nombreux praticiens, explique une part importante du sentiment d’injustice fiscale.

1. Le poids écrasant des cotisations sociales sur les salaires

Le bulletin de paie français illustre une complexité qui masque une réalité brutale : le travail est très lourdement chargé.

Super-brut : le coût total pour l’employeur inclut salaire brut + cotisations patronales.

→ Ces cotisations patronales représentent en moyenne 25 % à 42 % du salaire brut, parfois davantage selon les secteurs.Brut : le salaire figurant sur le contrat. Pour passer au net, le salarié voit prélevés environ 22 % de cotisations salariales (retraite, maladie, CSG/CRDS, etc.).

Net : ce que le salarié perçoit effectivement, avant impôt sur le revenu.

Concrètement, pour 100 € de coût employeur, le salarié encaisse souvent 50 à 70 € nets selon sa situation.

Ces cotisations, bien que lourdes, financent des droits (assurance chômage, retraite, maladie, allocations familiales). Mais elles rendent la comparaison défavorable face aux revenus du capital.

2. Une fiscalité bien plus clémente sur les dividendes

Les dividendes, perçus par un actionnaire ou un dirigeant rémunéré via une SAS, ne sont pas assimilés à un revenu du travail. Ils échappent donc aux cotisations sociales.

Depuis la réforme de 2018, ils sont soumis à la flat tax de 30 % :

12,8 % d’impôt sur le revenu,

17,2 % de prélèvements sociaux (CSG, CRDS, etc.).

Deux points essentiels :

Ces prélèvements sociaux n’ouvrent aucun droit : pas de retraite, pas de chômage, pas de droits familiaux.

Le taux est plafonné et forfaitaire, ce qui signifie qu’un milliardaire paiera proportionnellement le même taux qu’un petit actionnaire.

Là où un salarié peut supporter 40 à 55 % de prélèvements globaux, un actionnaire ne paie qu’environ 30 %, sans droits associés.

3. Le rôle central des holdings dans l’optimisation

La différence se creuse encore avec l’usage des holdings familiales (SA/SAS) :

Les dividendes versés à une holding sont quasi exonérés (régime mère-fille : 95 % de déduction, seule une quote-part de 5 % est imposée).

L’impôt n’est dû qu’au moment de la distribution aux personnes physiques, ce qui permet de différer l’imposition dans le temps.

Tant que l’argent reste dans la holding, il peut être réinvesti dans l’économie (acquisitions, financements, capitalisation).

C’est là un point crucial :

Si ces sommes sont réinjectées dans l’économie française (PME, innovation, emploi), l’avantage fiscal bénéficie indirectement à la collectivité.

Mais si elles sont utilisées pour financer la consommation privée (yachts, villas, jets privés), elles échappent à tout impôt proportionnel à la richesse réelle des bénéficiaires.

4. Une inégalité structurelle aux conséquences sociales

Le système encourage certains dirigeants à minimiser leur salaire (très taxé) pour se rémunérer en dividendes (peu taxés). Résultat :

Un cadre salarié hautement qualifié peut avoir un taux effectif de prélèvements supérieur à 50 %,

tandis qu’un dirigeant de SAS distribuant ses profits sous forme de dividendes peut descendre à 30 % effectifs, voire moins grâce aux holdings.

Cette asymétrie contribue à l’impression d’un système fiscal injuste :

Le travail finance la protection sociale,

le capital en bénéficie, tout en y contribuant proportionnellement moins.

III. Pourquoi la taxe Zucman (2 % sur le patrimoine) repose sur des fondements problématiques

A. Confusion fondamentale : flux versus stock

La proposition d’imposer à 2 % le stock patrimonial des plus riches commet une erreur de nature analytique et économique majeure : elle confond deux grandeurs conceptuelles et opérationnelles distinctes — le flux (le revenu disponible, la capacité contributive annuelle) et le stock (la valeur accumulée du patrimoine à un instant donné). Or :

La capacité contributive se mesure par le flux, non par le stock. Taxer le capital à partir d’une assiette qui ne reflète pas la capacité annuelle de paiement expose à des situations absurdes : des propriétaires d’actifs très valorisés mais peu liquides (entreprise familiale non cotée, forêts, immeubles d’exploitation) se verraient contraints de vendre ou d’emprunter massivement pour s’acquitter d’un impôt annuel. Une imposition proportionnelle sur un stock instable pèse donc d’abord sur la liquidité, non sur la capacité économique réelle du contribuable.

Le patrimoine est volatil — valorisations boursières, goodwill, plus-values latentes, goodwill intellectuel — et sa mesure est fréquemment théorique. Taxer sur des évaluations fluctuantes expose l’administration fiscale à d’innombrables contestations judiciaires et crée une incertitude dommageable pour l’investissement. Le principe de sécurité juridique voudrait qu’un impôt repose sur une base claire, objective, et, si possible, réalisée.

Ces arguments renvoient à une critique cruciale : imposer un stock — notamment celui d’entreprises non liquides — c’est risquer d’imposer « de l’air » (valeurs comptables ou estimées) plutôt que une capacité de paiement réelle.

(Illustration conceptuelle : une entreprise familiale dont la valorisation boursière virtuelle s’envole une année puis retombe — imposer 2 % sur la valorisation haute la contraint à des arbitrages irréalistes.)

B. Problèmes pratiques et juridiques de l’assiette : valorisation et illiquidité

Valorisation incertaine des entreprises et actifs professionnels

Les patrimoines « professionnels » (parts de SARL, SAS non cotées, fonds de commerce, brevets, immeubles d’exploitation) reposent sur des méthodes d’évaluation souvent divergentes (DCF, multiples de marché, goodwill). Ces méthodes produisent des fourchettes larges et contestables : un impôt basé sur une estimation sujette à débat est juridiquement fragile et économiquement risqué.

L’imposition d’un stock qui contient une large fraction d’actifs illiquides pénalise l’entrepreneur qui a un patrimoine « papier » élevé mais génère peu de cash disponible.

Risque de double imposition et de cumul avec l’impôt sur les sociétés (IS)

Taxer le patrimoine des dirigeants ou actionnaires sans tenir compte du fait que les bénéfices ont déjà subi l’IS crée un enjeu de double prélèvement sur la même richesse économique : d’abord au niveau de la société (IS), ensuite au niveau du stock patrimonial des propriétaires. Cette superposition nécessite des mécanismes d’apurement pour éviter des effets confiscatoires.

Modalités de paiement irréalistes

Les conséquences pratiques sont explicites : si l’impôt est exigible en numéraire, l’assujetti peut être contraint : i) de contracter des crédits, ii) de réaliser des cessions d’actifs (potentiellement à perte), iii) de transférer des participations (par exemple à des entités publiques comme la BPI) pour apurer la dette fiscale — solutions qui heurtent la logique entrepreneuriale et la compétitivité. Taxer un stock variable qui peut être payé « par crédit » ou via des transferts de parts est économiquement absurde et politiquement intenable.

Nicolas Dufourcq (BPIfrance)

Philippe Aglhion économiste qui a enseigné à Harvard

https://youtu.be/6pUgHTqctF0&t=1589

Nicolas Dufourcq (BPIfrance)

https://www.youtube.com/watch?v=9r8DTyaEV2whttps://youtu.be/6pUgHTqctF0&t=1589

Ces objections pratiques rejoignent la remarque déjà formulée dans nos notes sur la disparité entre rémunérations et dividendes et le rôle des holdings : l’argent « logé » dans des holdings n’est pas immédiatement distribuable aux personnes physiques et se prête à différés d’imposition et à mécanismes d’optimisation. Cette réalité rend la taxe sur le stock difficilement applicable sans une très fine granularité dans les règles d’assiette et d’exonération.

C. Les holdings, la destination des dividendes et le faux antagonisme réinvestissement / consommation privée

Le rôle vertueux des holdings

Une portion significative des dividendes distribués est ensuite capitalisée dans des holdings (régime mère-fille, possibilités de déduction), où elle peut être réinvestie dans des entreprises, financer des acquisitions, soutenir des fonds propres de PME et de start-ups. Ainsi, une imposition aveugle du stock décourage le réinvestissement productif.

Le risque de captation privée

À l’inverse, une fraction de ces capitaux peut effectivement être détournée vers une consommation privée ostentatoire (yachts, résidences secondaires). La question politique et fiscale pertinente n’est pas de savoir si l’on « taxe le stock », mais de faire payer davantage lorsque les capitaux sont retirés pour consommation privée ou ne sont pas réinvestis dans l’économie productive. Notre note le soulignait : il convient d’ouvrir des points de vigilance pour distinguer investissement productif et captation privée.

D. Effets pervers possibles : fuite des capitaux et détérioration de l’investissement

Une taxe patrimoniale lourde peut produire des réactions économiques défavorables :

exil fiscal des personnes physiques et délocalisation des actifs ;

contrainte des entreprises familiales qui devront céder ou grever leur capital pour payer l’impôt ;

hausse du coût du financement pour les PME et start-ups si les investisseurs perçoivent un risque fiscal plus élevé sur la détention de participations.

Autant d’effets que Zucman minimise lorsqu’il présente la solution « 2 % » comme simple et directement redistributive. En réalité, l’application mécanique d’une taxe sur le stock influe sur la formation du capital et sur la confiance des investisseurs.

E. Synthèse des objections

La taxe confond capacité contributive (flux) et richesse nominale (stock) ;

L’assiette est imprécise, volatile et juridiquement contestable ;

La taxation d’actifs illiquides impose des mécanismes de paiement inadaptés (crédits, cessions) ;

Risque de double imposition sur des richesses déjà soumises à l’IS ;

Incitations negatives : fuite des capitaux, frein au réinvestissement productif.

Ces points s’appuient sur l’analyse préalable de la dissociation entre salaires et dividendes et sur l’observation selon laquelle une large part des dividendes peut transiter vers des holdings à fiscalité différée — une réalité que preuve notre synthèse précédente.

F. Conditions nécessaires pour qu’une taxe sur le patrimoine soit acceptable et efficace (propositions de garde-fous)

Si l’on admet l’objectif politique — accroître la contribution des plus hauts patrimoines — il est indispensable d’encadrer toute imposition du stock par des règles strictes. Voici des principes opérationnels :

Exclure ou aménager les actifs professionnels illiquides

Exonération partielle des patrimoines professionnels jusqu’à un seuil, ou prise en compte d’un « coefficient de liquidité » réduisant l’assiette taxable pour les actifs non cessibles.

Ne taxer que les fortunes réellement disponibles pour la consommation ou le transfert aux personnes physiques

Imposer davantage les distributions effectives (dividendes, plus-values réalisées, rachats d’actions) plutôt que les valorisations latentes.

Mécanismes anti-optimisation pour les holdings

Conditions sur l’exonération de la trésorerie logée en holding : si la trésorerie sort pour dépenses privées, prélèvement au taux majoré ; si elle est réinvestie dans l’économie domestique (emplois, R&D, acquisitions locales), maintien d’un régime favorable.

Traitement progressif et plafonné

Limiter l’effet de pics de valorisation par un mécanisme de lissage sur plusieurs années (moyenne mobile), évitant les chocs ponctuels.

Dispositifs de paiement souples et sûrs

Possibilité de paiement étalé adossé à une garantie (hypothèque fiscale), mais sans encourager l’endettement structurel des entreprises familiales.

Coordination internationale

Combattre l’exil fiscal par conventions multilatérales et échanges d’information automatisés ; envisager un seuil européen pour les immeubles et actifs financiers afin de réduire l’arbitrage.

Ces conditions rendent plus complexe une mise en œuvre, mais elles sont nécessaires pour éviter que la taxe, en voulant corriger une injustice, n’en crée d’autres plus lourdes et plus durables.

Conclusion de la partie III

La proposition d’une taxe à 2 % sur le patrimoine, telle que popularisée par Gabriel Zucman, porte un message moral puissant : les très grandes fortunes doivent contribuer davantage. Mais, sur le plan technique et opérationnel, elle pose des problèmes sérieux. Confondre stock et flux, fonder l’imposition sur des valorisations volatiles, méconnaître l’impact des holdings et ignorer l’illiquidité des actifs professionnels expose l’État et les contribuables à des abus, des injustices et des effets économiques pervers.

Pour que l’objectif d’équité soit atteint, il conviendrait donc d’orienter les efforts vers des solutions ciblées et techniquement robustes : taxer les flux distribués, renforcer la lutte anti-évitement, distinguer clairement réinvestissement productif et captation privée, et aménager des règles protectrices pour les patrimoines illiquides et les entreprises familiales.

IV. Pour une fiscalité plus juste et efficace

La dénonciation des biais méthodologiques de Gabriel Zucman et des difficultés pratiques de sa taxe patrimoniale ne doit pas nous conduire à rejeter toute idée de réforme. Le véritable enjeu consiste à concevoir une fiscalité équitable, économiquement soutenable et politiquement légitime. Trois axes apparaissent prioritaires.

A. Réformer la fiscalité des holdings familiales

Les holdings jouent aujourd’hui un rôle ambivalent :

Elles permettent de capitaliser et réinvestir les bénéfices dans l’économie réelle.

Mais elles servent aussi de véhicule d’optimisation pour différer indéfiniment l’imposition des dividendes, voire pour les orienter vers des dépenses de luxe.

Propositions :

Différencier le réinvestissement productif et la consommation privée :

Maintien d’un régime favorable (quasi-exonération mère-fille) si les bénéfices sont réinjectés dans des projets créateurs d’emplois, d’innovation ou de capital industriel.

Taxation majorée (par ex. +10 points) des sommes extraites pour un usage privé non productif (immobilier de luxe, yachts, etc.).

Mettre en place un mécanisme de “clause d’usage” :

L’argent logé dans une holding bénéficie d’un report d’imposition tant qu’il reste investi dans l’économie française.

Lorsqu’il sort à des fins personnelles, l’imposition est déclenchée immédiatement, avec un taux ajusté.

B. Rééquilibrer salaires et dividendes

La grande disparité entre revenus du travail et revenus du capital nourrit le sentiment d’injustice. Un salarié peut supporter 45 à 55 % de prélèvements globaux (super-brut → net), tandis qu’un dirigeant rémunéré en dividendes échappe aux cotisations sociales, avec seulement 30 % de flat tax.

Propositions :

Aligner progressivement la fiscalité du capital et du travail :

Introduire une contribution sociale spécifique sur les dividendes perçus par des dirigeants actifs de société (alignement partiel avec les cotisations salariales).

Maintenir la flat tax classique pour les actionnaires passifs, afin de ne pas décourager l’investissement.

Réaffirmer le principe contributif des prélèvements sociaux :

Transformer une partie des prélèvements sociaux sur dividendes (17,2 %) en cotisations ouvrant des droits (retraite, dépendance).

Cette mesure renforcerait l’équité entre contributeurs.

C. Protéger et encourager l’investissement productif

Il est indispensable de distinguer entre le capital improductif et le capital investi. La fiscalité doit sanctionner la captation privée sans brider la croissance.

Propositions :

Exonérer partiellement les réinvestissements productifs :

Bonus fiscal pour les bénéfices réinjectés dans le tissu économique français (PME, start-up, transition énergétique).

Plafonnement des avantages pour éviter les abus.

Mettre en place un mécanisme de “lissage” sur plusieurs années :

En cas d’instauration d’une taxe complémentaire, baser le calcul sur une moyenne pluriannuelle des valorisations d’actifs, pour éviter de taxer une hausse ponctuelle suivie d’un effondrement.

Renforcer les outils anti-évasion et exil fiscal :

Coopération européenne et internationale pour éviter la fuite des grandes fortunes.

Transparence accrue sur les trusts, fondations et sociétés écrans.

Conclusion de la partie IV

Une fiscalité plus juste ne passe pas par une taxation aveugle du patrimoine, mais par une réforme intelligente :

cibler les revenus effectivement distribués aux personnes physiques,

rétablir une équité entre salaires et dividendes,

distinguer le capital productif du capital de rente,

et renforcer la lutte contre l’optimisation abusive.

Cette approche permet de réconcilier équité sociale et efficacité économique, en évitant l’écueil d’une taxe idéologique mais impraticable, et en recentrant le débat sur l’essentiel : faire contribuer davantage ceux qui bénéficient des rentes patrimoniales, sans décourager ceux qui investissent dans la prospérité collective.

Conclusion générale

L’examen attentif des travaux de Gabriel Zucman et de ses propositions fiscales met en évidence un double paradoxe. D’un côté, son diagnostic attire l’attention sur une réalité bien connue : la disparité entre les revenus du travail, lourdement ponctionnés par des cotisations sociales, et les revenus du capital, plus faiblement taxés, notamment grâce au recours aux dividendes et aux holdings. Ce déséquilibre nourrit un sentiment d’injustice fiscale et alimente la défiance vis-à-vis de nos institutions. De l’autre, sa méthode souffre d’approximations qui affaiblissent son argumentation : omission des transferts sociaux, confusion entre stock et flux, surestimation des recettes potentielles.

L’illusion graphique d’une fiscalité “régressive” repose sur des biais statistiques dénoncés par plusieurs économistes. En surestimant l’imposition des plus modestes et en sous-évaluant les apports réels de la redistribution, Zucman produit un récit percutant mais scientifiquement fragile. Ses propositions — notamment la taxe patrimoniale de 2 % — se heurtent à des obstacles insurmontables : volatilité des valorisations, illiquidité des actifs professionnels, double imposition et risque de fuite des capitaux.

À rebours de cette approche idéologique et impraticable, une réforme sérieuse doit s’attaquer aux véritables failles du système français. Elle doit viser à rééquilibrer la fiscalité entre salaires et dividendes, réformer les holdings familiales pour distinguer clairement le réinvestissement productif de la consommation ostentatoire, et renforcer l’équité sans brider la compétitivité. L’enjeu n’est pas d’imposer aveuglément le stock de capital, mais de cibler les flux distribués, de fermer les brèches d’optimisation et de garantir que les plus hauts patrimoines contribuent pleinement à l’effort collectif.

Ainsi, la voie d’une fiscalité juste et efficace n’est pas celle d’un impôt confiscatoire sur la richesse théorique, mais celle d’une réforme intelligente qui réconcilie équité sociale et dynamisme économique. La France doit protéger son modèle social tout en encourageant l’investissement et l’innovation — non opposer capital et travail, mais faire en sorte que chacun participe équitablement au financement de la prospérité commune.